生乳の特性および指定生乳生産者団体の役割

生乳は、乳牛から毎日生産され、栄養が豊富である半面、傷みやすく、約9割が水分であるため貯蔵性がありません。そのため、生乳は搾乳してから新鮮なうちに乳業メーカーで処理・加工をすることが必要なため、酪農家は生乳の価格交渉において不利な立場に置かれる傾向があります。こうした生乳流通の特性を踏まえて、生乳の価格と酪農経営の安定を図るため、1966年に加工原料乳生産者補給金等暫定措置法(以下、不足払い法)が施行され、酪農家に代わって生乳の販売を行う組織として指定生乳生産者団体(以下、指定団体)が設置されました。この指定団体(制度)は、合理的生乳の流通と価格形成を図るために施行され、日本における生乳流通の仕組みの基本となりました。指定団体の大きな役割は、生産者補給金制度の窓口となるとともに、①多くの生乳を取り扱うことによる乳業メーカーとの価格交渉力の強化、②酪農家の所在地などを踏まえた効率的な輸送ルートの設定による生乳の輸送コストの低減、③日々変動する生乳の生産量と需要量に対応し、生乳を廃棄することなく販売する機動的な需給調整、の3つがあります。しかし、2018年にすべての生産者が自らの経営判断で販売できるよう、指定団体以外にも生産者補給金の交付対象を拡大した改正畜産経営安定法(畜安法)が施行され、指定団体を通じた販売と他の販売ルートとの間のイコールフッティングの確保を前提として不足払い法に基づく従来の指定団体制度は廃止されました。

生乳流通の仕組み

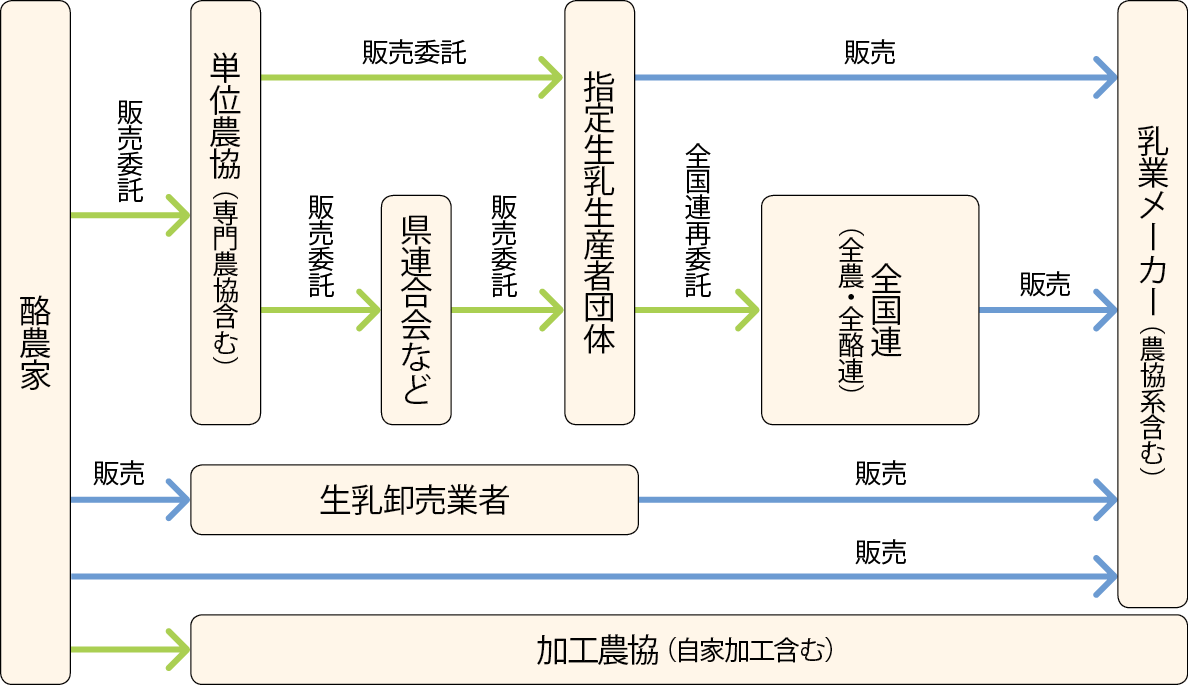

図1-19は、商流ベースでみた生乳の流通チャネルです。畜産経営の安定に関する法律及び独立行政法人農畜産業振興機構法の一部を改正する法律(改正畜安法)に基づく第1号対象事業者(生乳を集めて乳業に販売する事業者)のうち生乳生産者団体である「指定生乳生産者団体(都道府県農業協同組合連合会あるいは広域農業協同組合連合会)」を経由するチャネルと、それ以外のチャネルの大きく2つに区分することができます。酪農家は指定団体に全量を出荷する全量委託のほか、現在では部分的に他チャネルにも販売する部分委託も可能です。しかし、大部分の酪農家は従来からの指定団体への全量委託を継続しており、2022年の生乳処理量に対する指定団体販売実績量の比率は94.2%(農林水産省「牛乳乳製品統計」、中央酪農会議資料)で、指定団体が圧倒的な販売シェアを持っています。

指定団体チャネルは、販売委託を通じた農協共販による流通です。酪農家・単位農協・県連合会などから販売委託を受けた指定団体が乳業メーカーとの取引交渉、生乳販売を行い、指定団体の事業地域外への販売を行う場合などは「全国連再委託」がなされています。また、各指定団体は、需要予測に基づく生産目標数量に沿った生産を実施する計画生産を1979年度から行っています。

非指定団体チャネルは、都市近郊で牛乳製造・販売を行う加工農協が主流ですが、近年では酪農家から直接買い取りを実施する生乳卸売会社が参入して取扱量を拡大し、注目を集めています。

指定団体チャネルは、販売委託を通じた農協共販による流通です。酪農家・単位農協・県連合会などから販売委託を受けた指定団体が乳業メーカーとの取引交渉、生乳販売を行い、指定団体の事業地域外への販売を行う場合などは「全国連再委託」がなされています。また、各指定団体は、需要予測に基づく生産目標数量に沿った生産を実施する計画生産を1979年度から行っています。

非指定団体チャネルは、都市近郊で牛乳製造・販売を行う加工農協が主流ですが、近年では酪農家から直接買い取りを実施する生乳卸売会社が参入して取扱量を拡大し、注目を集めています。

図1-19 | 生乳の流通チャネル(商流ベース)

注 所有権が移転する売買関係は青線、販売委託関係は緑線としている

北海道大学大学院農学研究院・清水池義治准教授作成

生乳取引の仕組み

国内生乳の大半を集荷・販売している指定団体と乳業メーカーとの間では、同質の生乳でありながら、その生乳が仕向けられる牛乳乳製品の用途によって価格・分配方法などの取引条件を区分する用途別取引が行われています。飲用向けは乳価が高く、需要に応じて優先的に分配されるのに対し、乳製品向けは飲用向けよりも乳価が安く、特に脱脂粉乳・バター向けは飲用向けなどその他の用途の残余が分配される需給調整用途の位置づけとなっています。

基本的には指定団体と乳業メーカーとの間で行われる乳価交渉で翌年度の乳価が決定され、各年度1年間は同一の乳価が適用されます。乳価水準は、生乳生産費や酪農家所得、牛乳乳製品の需給動向などを参考に決定されています。指定団体は各酪農家に対し、乳業メーカーから受け取る用途別乳価の加重平均(平均価格)から平均化された共販経費(共同計算)を控除した、同一のプール乳価で支払いを行います。

指定団体は、生乳需給調整の実効性を確保しつつ、酪農家の創意工夫や付加価値創出の取り組みに対応しています。また、酪農家は自らの経営判断で、生乳を指定団体以外のルートでの販売や乳業メーカーに直接販売したり、自ら牛乳乳製品に加工して販売したりすることもできます。

基本的には指定団体と乳業メーカーとの間で行われる乳価交渉で翌年度の乳価が決定され、各年度1年間は同一の乳価が適用されます。乳価水準は、生乳生産費や酪農家所得、牛乳乳製品の需給動向などを参考に決定されています。指定団体は各酪農家に対し、乳業メーカーから受け取る用途別乳価の加重平均(平均価格)から平均化された共販経費(共同計算)を控除した、同一のプール乳価で支払いを行います。

指定団体は、生乳需給調整の実効性を確保しつつ、酪農家の創意工夫や付加価値創出の取り組みに対応しています。また、酪農家は自らの経営判断で、生乳を指定団体以外のルートでの販売や乳業メーカーに直接販売したり、自ら牛乳乳製品に加工して販売したりすることもできます。

牛乳乳製品に関する政策・制度

加工原料乳生産者補給金制度

加工原料乳生産者補給金制度(以下、補給金制度)は、生乳価格(乳価)が生乳生産費を下回る乳製品向けの生乳を生産・出荷する酪農家に対して補給金を交付するというもので、牛乳乳製品の安定供給と酪農経営の安定化を目的とした、日本で最も重要な酪農政策です。2018年4月施行の改正畜安法(畜産経営の安定に関する法律の一部を改正する法律)により、恒久的な制度として新たに位置づけられました。

具体的には、酪農家が創意工夫を生かせる環境を整備するため、指定団体を経由せずに加工原料乳として仕向けた場合にも、生産者補給金が交付されるというものです。また、条件不利地域における集送乳が今後も安定的かつ確実に行われるよう、集乳を拒まない対象事業者を指定し、集送乳調整金を交付しています。

具体的には、酪農家が創意工夫を生かせる環境を整備するため、指定団体を経由せずに加工原料乳として仕向けた場合にも、生産者補給金が交付されるというものです。また、条件不利地域における集送乳が今後も安定的かつ確実に行われるよう、集乳を拒まない対象事業者を指定し、集送乳調整金を交付しています。

国家貿易制度

日本の乳製品関税は、国内酪農への影響が大きい特定の少数品目には高い関税を課す一方で、その他の多くの品目については低税・無税とする構造になっています。また、高関税品目については、国が輸入管理を行う国家貿易制度が補給金制度の枠組みの中で設けられています。

補給金交付対象である脱脂粉乳、バターの関税率は、それぞれ21.3%+396円/kg、29.8%+985円/kgとなっています(2024年3月現在)。2022年度の輸入価格(CIF)換算で国内価格と比較すると、実質関税率はそれぞれ158%、188%と非常に高い水準です。

国家貿易制度の対象品目は、バター、脱脂粉乳、ホエイ・調製ホエイなどです。輸入が行われるのは、国内で乳製品が不足して価格高騰が起きた場合(追加輸入)と、WTO協定における国際約束に基づく場合(カレントアクセス、生乳換算で約13.7万t/年)に限定され、輸入品目や輸入数量・時期は農林水産省が判断します。

なお、チーズの関税については、例えばCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)においては、日本人の嗜好に合うモッツァレラ、カマンベール、プロセスチーズ等の関税は維持され、主に業務用で原材料として使われるチェダー、ゴーダ等の熟成チーズやクリームチーズ等も、将来的には関税撤廃に至るものの長期の経過期間が設けられています。

補給金交付対象である脱脂粉乳、バターの関税率は、それぞれ21.3%+396円/kg、29.8%+985円/kgとなっています(2024年3月現在)。2022年度の輸入価格(CIF)換算で国内価格と比較すると、実質関税率はそれぞれ158%、188%と非常に高い水準です。

国家貿易制度の対象品目は、バター、脱脂粉乳、ホエイ・調製ホエイなどです。輸入が行われるのは、国内で乳製品が不足して価格高騰が起きた場合(追加輸入)と、WTO協定における国際約束に基づく場合(カレントアクセス、生乳換算で約13.7万t/年)に限定され、輸入品目や輸入数量・時期は農林水産省が判断します。

なお、チーズの関税については、例えばCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)においては、日本人の嗜好に合うモッツァレラ、カマンベール、プロセスチーズ等の関税は維持され、主に業務用で原材料として使われるチェダー、ゴーダ等の熟成チーズやクリームチーズ等も、将来的には関税撤廃に至るものの長期の経過期間が設けられています。

column3

酪農をとりまく最近の情勢

酪農経営は、依然として厳しい状況が続いています。2022年2月から続くロシアのウクライナ侵攻や中国の需要増加に伴う配合飼料原料(コーン・大豆かす等)、原油・天然ガス価格、中東紛争やパナマ運河の渇水による海上運賃の高騰に加え、円相場の下落などの外的要因を背景に、生乳生産に係るコストは高止まりが続いています。

その他資材価格の高騰も重なっています。生乳の生産には、粗飼料を作るための化学肥料、農作業を進めるためのトラクター等の燃料なども必要不可欠ですが、化学肥料原料はほぼ全量輸入、原油についても国内産出量は少なく、海外からの輸入でカバーされています。これらの経費は飼料費ほど大きなウェイトを占めてはいませんが、酪農家の経営を圧迫する一因となっています。

このように生産コストが上昇する一方で、酪農家にとって生乳による収入以外に大きな収入源となる初生牛(生まれたばかりの子牛)の価格は、2022年7月以降急落。現時点でも低調な推移が続き、厳しい酪農経営に追い打ちをかけています。

その他資材価格の高騰も重なっています。生乳の生産には、粗飼料を作るための化学肥料、農作業を進めるためのトラクター等の燃料なども必要不可欠ですが、化学肥料原料はほぼ全量輸入、原油についても国内産出量は少なく、海外からの輸入でカバーされています。これらの経費は飼料費ほど大きなウェイトを占めてはいませんが、酪農家の経営を圧迫する一因となっています。

このように生産コストが上昇する一方で、酪農家にとって生乳による収入以外に大きな収入源となる初生牛(生まれたばかりの子牛)の価格は、2022年7月以降急落。現時点でも低調な推移が続き、厳しい酪農経営に追い打ちをかけています。